Протягом минулого року український парламент поступово повернув бізнес до довоєнного оподаткування і відновив відповідні перевірки. Закон № 8401, що набув чинності 1 жовтня 2023 року, скасував заборону на штрафування за відсутність касових апаратів. Це означає, що більшість ФОПів в Україні зобов’язані використовувати апаратні або програмні реєстратори розрахункових операцій. У цій статті ми визначимо різницю між РРО і ПРРО, поговоримо про їхні особливості, сфери застосування й реєстрацію.

РРО — це автономний апарат, що розміщується безпосередньо в точці продажу товарів чи надання послуг. Усі елементи гаджета призначені виключно для реєстрації грошових розрахунків. ПРРО являє собою ПЗ (програму, застосунок), що встановлюється на смартфон, планшет, комп’ютер, ноутбук або під’єднується до фіскального POS-комплекту для торгівлі.

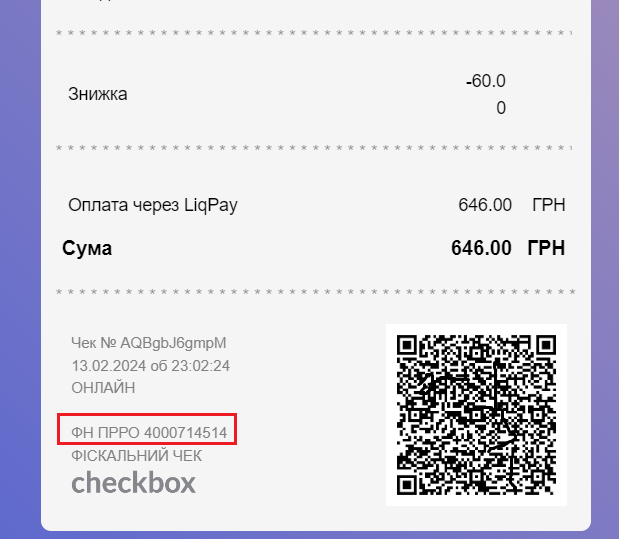

Фізичне обладнання і програмні рішення застосовуються з метою фіксації, зберігання інформації про здійснені оплати та надсилання її Державній податковій службі. Підтвердженням проведення розрахунків є фіскальний чек, що видається покупцеві на руки, надходить на електронну скриньку чи в месенджер. У цьому документі міститься інформація про місце і час здійснення операції, а також про суму, яку заплатив покупець, розраховуючись за товар чи надану послугу. Паперовий та віртуальний чеки мають однакову юридичну силу. За необхідності останній може бути надрукований на принтері.

Що краще: РРО чи програмний РРО

За даними Податкової служби, сьогодні дедалі більше підприємців надають перевагу програмним реєстраторам. Порівняно зі звичайним касовим апаратом ПРРО мають низку переваг. До них, зокрема, належать:

- значно нижча вартість придбання та обслуговування. Для користування програмним продуктом не потрібно купувати спеціальний апарат і касову стрічку, а також платити за обслуговування обладнання. Витрати підприємців, що застосовують ПРРО, — це зазвичай лише місячна абонплата;

- відсутність необхідності в опломбуванні та оновленні. Усі необхідні заходи автоматично здійснює провайдер;

- можливість реєстрації в онлайн-режимі. Натомість встановлення РРО потребує звернення підприємця до центру сервісного обслуговування та особистої участі працівника ЦСО;

- захист від підробок шляхом розміщення на чеку КЕП;

- інтеграція з обліковими системами, зокрема CRM і сервісами управління складом;

- автоматичне формування фінансової звітності.

Сучасні цифрові рішення здатні безперебійно працювати в офлайн-режимі. Спеціальна програма присвоює електронним чекам номери (всього їх може бути до 2000) і створює z-звіти, що підсумовують денний виторг. Після відновлення зв’язку дані передаються на сервер, запас номерів поповнюється. Про те, як користуватися програмним РРО, ми розповімо далі.

РРО ідеально підходить для офлайн-точок продажу з невеликою кількістю покупців, а також для виїзної торгівлі. Для інтернет-магазинів або об’єктів, що вимагають швидкого обслуговування, найкращим варіантом буде програмний реєстратор.

Кому потрібен реєстратор розрахункових операцій

Згідно з чинним законодавством, використання фізичних касових апаратів або ПРРО є обов’язковим для:

- приватних підприємців на загальній системі оподаткування;

- ФОПів 3, 4 та 2 групи, котрі сплачують єдиний податок;

- юридичних осіб, що приймають оплату за проданий товар, виконані роботи або надані послуги готівкою чи карткою. Винятком є реалізація готової продукції в пункті її виробництва.

Отже, в загальних рисах ми з’ясували, кому потрібен РРО (фізичний чи програмний). Тепер наведемо конкретні приклади. Розрахункові реєстратори мають використовуватися фізособами-підприємцями й ТОВ, що працюють у сфері роздрібної торгівлі та e-commerce. Їхня наявність є необхідною для роботи закладів харчування, перукарень, косметологічних і стоматологічних кабінетів, служб доставлення, а також автоматів самообслуговування (водоматів, паркоматів, вендінгового обладнання тощо).

Податківці не вимагають використання касових апаратів і ПРРО від:

- ФОПів 1 групи, що продають товари на ринку, надають побутові послуги населенню (ремонт одягу і взуття, фотографування, надання речей у прокат, прибирання тощо) та не використовують найманої праці;

- інших фізичних осіб — підприємців, котрі працюють у сільській місцевості та водночас мають річний дохід не більше ніж 1,06 млн грн (на один структурний підрозділ), не торгують підакцизними товарами та не здійснюють дистанційних продажів.

Крім того, реєстратори не потрібні бізнесам, що:

- реалізують воду, молоко, квас, живу рибу та олію з бочок і цистерн;

- займаються продажем періодичних видань, конвертів і листівок (якщо така продукція становить понад 50% товарообігу);

- продають проїзні та лотереї;

- торгують їжею й безалкогольними напоями в шкільних їдальнях.

Спеціальні апарати й програми не використовуються, якщо грошові розрахунки здійснюються не готівкою та не за допомогою банківської картки чи платіжного чека. Такими випадками є перекази за IBAN, застосування електронних платіжних сервісів, оплата через касу в банку або термінал.

До речі, оплатити рахунок за реквізитами без відвідування банку можна за допомогою Portmone.

Як користуватися РРО

Незалежно від того, використовуєте ви фізичний пристрій чи програмне рішення, алгоритм дій продавця є приблизно однаковим. Для фіксації операцій та передання відповідної інформації податківцям потрібно:

- увімкнути фіскальний реєстратор на початку робочого дня і відкрити зміну в програмі;

- переконатися в під’єднанні до інтернету, в разі використання касового апарату перевірити наявність стрічки в пристрої;

- пробивати чеки на товари протягом зміни;

- зняти z-звіт;

- закрити програму обліку.

Обмін інформацією між касовим ПЗ і сервером ДПС відбувається автоматично. Користувачі касових апаратів подають звітність самостійно.

Який програмний РРО вибрати

Вище ми розглянули відмінність фіскальних програм від фізичних пристроїв і визначили їхні переваги. Тепер з’ясуємо, які є ПРРО, і поговоримо про особливості різних видів ПЗ. Наразі в Україні існує близько 300 програмних рішень.

За умовами використання вони поділяються на:

- безкоштовні. Прикладом є ПРРО від ДПС. Завантажити та користуватися сервісом може будь-хто, втім, набір функцій та можливостей цього та інших подібних продуктів вкрай обмежений. Деякі розробники ПЗ для бізнесу і платіжні сервіси дають можливість застосовувати реєстратор безоплатно в рамках постійної співпраці в інших напрямках (зокрема, запровадження автоматизованих систем управління бізнес-процесами);

- платні, що передбачають різні місячні та річні тарифні плани. До переліку найпопулярніших в Україні рішень входять Checkbox, «Е-Чек», Cashalot і «Сота Каса».

Залежно від місця встановлення і способу використання ПРРО бувають:

- стаціонарними, що працюють за певною адресою. У деяких випадках вони не потребують залучення продавця або касира (каси самообслуговування);

- пересувними — реєструються на певну мобільну одиницю, найчастіше автомобіль;

- призначеними для онлайн-торгівлі.

Програмний реєстратор може застосовуватися як самостійний софт, бути інтегрованим в облікову систему або під’єднуватися до програмно-технічного комплексу (POS-термінал, каса, сканер штрихкодів і принтер чеків).

Вибір оптимального рішення здійснюється з урахуванням специфіки торгівлі та масштабів бізнесу.

Обов’язкова реєстрація РРО

Електронний технічний пристрій, програма чи застосунок, призначені для фіскального регулювання грошового обігу, обираються підприємцями на власний розсуд. Водночас закон вимагає взяття касового апарату на облік або реєстрації ПРРО в Державній податковій службі.

Обладнання, застосовуване суб’єктами підприємництва для обліку розрахунків за товари чи послуги, підлягає внесенню до Держреєстру РРО. Крім того, власники бізнесу зобов’язані укласти договір з ЦСО про сервісне обслуговування. Ці кроки є обов’язковою умовою реєстрації пристрою в податковій. Інформація про фіскальний реєстраційний номер касового апарату доступна в електронному кабінеті платника податків у розділі «Відомості про РРО».

Програмним продуктам присвоюється фіскальний номер. Останній є порядковим номером запису в Реєстрі ПРРО і не змінюється до скасування реєстрації. Він так само є в кабінеті користувача на порталі ДПС, вказується в усіх розрахункових документах, чеках і звітах.

Крім передання ДПС відомостей про грошові розрахунки, компанії та підприємці зобов’язані вчасно сплачувати податки й збори. Якщо вам потрібно швидко сплатити ЄСВ для ФОП, скористайтеся платформою «Портмоне». Для переказу коштів місцевому управлінню податкової служби потрібно лише знайти в списку отримувача, перевірити реквізити, надати інформацію про підприємця і звітний період, ввести дані банківської картки та підтвердити транзакцію. Для зручного здійснення подальших платежів рекомендуємо створити шаблон в особистому кабінеті.

Як зареєструвати касовий апарат РРО

Реєстрація здійснюється в контролювальному органі за основним місцем обліку господарського суб’єкта як платника податків. Процедура відбувається в кілька етапів.

- Підприємець, представник бізнесу подає заяву за формою № 1-РРО через електронний кабінет на сайті ДПС (для цього потрібно мати КЕП) або в паперовому вигляді особисто.

- Податкова надсилає до ЦСО довідку № 2-РРО про резервування фіскального номера. Заявник може отримати її в електронній або паперовій формі.

- Протягом 3 робочих днів апарат вводиться в експлуатацію. Центр сервісного обслуговування передає органу доходів і зборів відповідний акт і документ про опломбування.

- Далі суб’єкт підприємницької діяльності має одержати реєстраційне посвідчення за формою № 3-РРО. Для цього можна звернутися в територіальний податковий орган, отримати документ поштою, на email чи завантажити з електронного кабінету. Інформація про касовий апарат і власника бізнесу публікується на офіційному сайті ДПС.

- Працівник ЦСО встановлює фіскальне обладнання на торговій точці, під’єднує його до інтернету, налаштовує друк чеків і звітів.

На випадок виходу з ладу касового апарату або тривалого відключення світла додатково варто зареєструвати книгу обліку розрахункових операцій. Цей крок не є обов’язковим, водночас відсутність КОРО позбавляє підприємців права здійснювати продажі й розрахунки доти, доки пристрій не запрацює. У такому випадку на реєстраційному посвідченні ставиться відмітка про те, що книга ОРО на цей апарат не була зареєстрована.

Порядок скасування реєстрації РРО

Причинами скасування реєстрації РРО зазвичай є:

- припинення підприємницької діяльності;

- збіг терміну служби, несправність або викрадення апарату;

- зміна власника бізнесу;

- виявлення порушень у застосуванні реєстратора;

- перехід на ПРРО.

Для зняття пристрою з обліку в ДПА суб’єкт господарювання або його представник має вчинити наступні дії:

- розпломбувати прилад. Для цього потрібно звернутися до ЦСО, з яким укладено договір про техобслуговування РРО;

- подати заяву за формою № 4-РРО до місцевого податкового органу. До неї додаються реєстраційне посвідчення і довідка, в разі крадіжки апарату — копія підтверджувального документа з поліції. Заява може бути подана особисто, надіслана поштою або оформлена онлайн у власному кабінеті на сайті ДПС.

Реєстрація ПРРО

Порядок постановки на облік програмного реєстратора грошових розрахунків складається з таких кроків.

- Отримання цифрового підпису. Про КЕП для бізнесу і способи його оформлення ми вже писали в статті блогу «Як зробити електронний підпис». Один ключ використовується лише для однієї зміни. Якщо з ПЗ працює декілька касирів, оформлюється електронна печатка. У разі застосування кількох реєстраторів печатка потрібна на кожен з них.

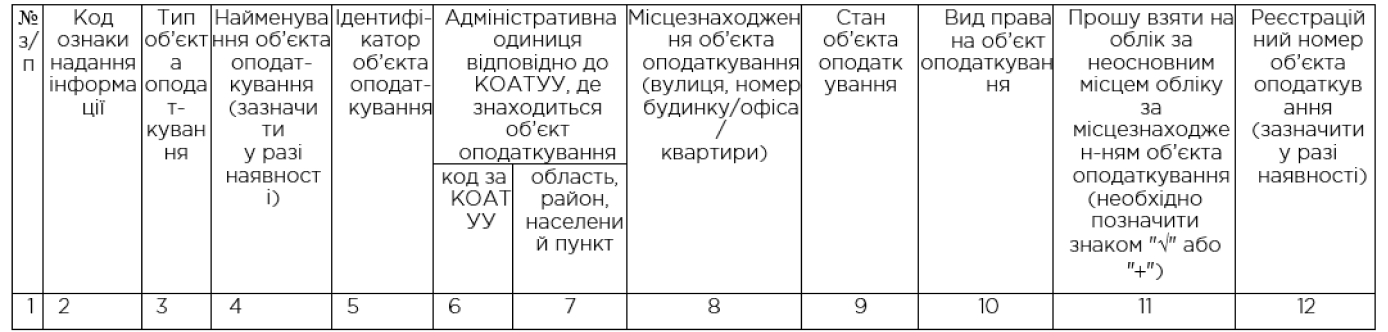

- Реєстрація точки продажу в територіальному органі доходів і зборів. Для цього варто подати заяву за формою № 20-ОПП в особистому кабінеті платника податків. Якщо процедура здійснюється вперше, в графі 2 форми («Код ознаки надання інформації») вказується цифра 1, у випадку перереєстрації — 3.

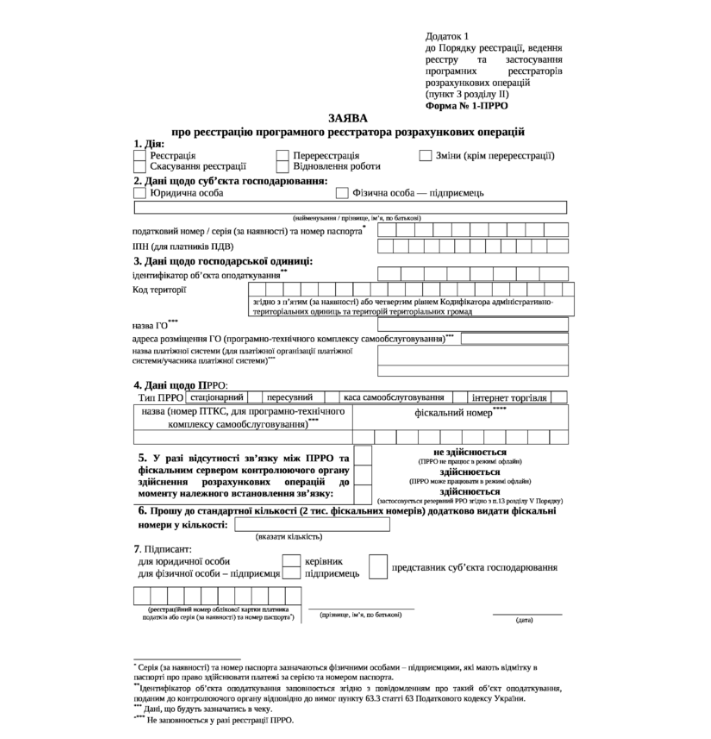

- Подання заяви за формою № 1-ПРРО в особистому кабінеті на порталі ДПС або через спеціалізований сервіс — «Єдине вікно подання електронної звітності».

У пункті 3 заяви прописуються ті самі відомості щодо господарської одиниці, що й у формі № 20-ОПП. Вибір опції «здійснюється» в пункті 5 дасть змогу отримувати оплати офлайн у разі відсутності доступу до мережі.

Якщо реєстрація пройшла успішно, ФОП або власник компанії одержує дві квитанції — про оброблення заяви та про присвоєння ПРРО фіскального номера. У разі наявності помилок у заповненій формі або невказання необхідних даних заява складається і надсилається повторно.

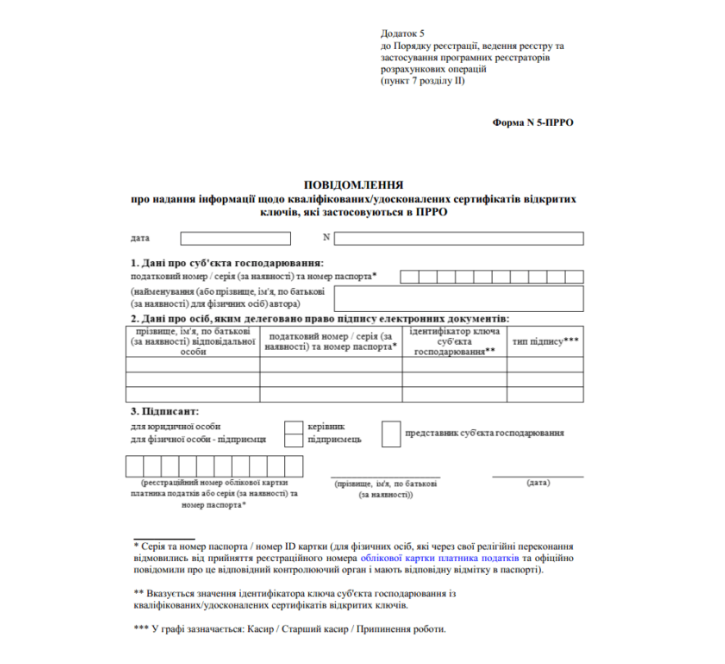

- Реєстрація касирів, заповнення і відправлення форми № 5-ПРРО.

Зареєструвати ПРРО також можна на сайтах компаній, що пропонують програмні рішення для бізнесу. До них, зокрема, належать M.E.Doc, «Вчасно.Каса» та iFin. Дані, ідентичні тим, що вказуються у формах №№ 1-ПРРО, 20-ОПП і 5-ПРРО, заповнюються в робочому кабінеті клієнта та надсилаються на сервер ДПС. Повідомлення про реєстрацію приходять в особистий кабінет на сервісі.

Як скасувати реєстрацію ПРРО

Зняття з реєстрації програмного касового апарату здійснюється за процедурою, подібною до постановки ПРРО на облік. Найчастіше податковій службі за місцем ведення діяльності ФОПа чи юрособи надсилається заява за формою № 1-ПРРО. У пункті «Дія» потрібно обрати позначку «Скасування реєстрації». У випадку виявлення певних проблем застосовується форма № 2-ПРРО, в якій вказується причина, через яку програма не працює. Це може бути несправність, викрадення пристрою або КЕП. Якщо несправність усунута, подається заява з позначкою «Відновлення роботи». У разі неподання такої заяви протягом місяця реєстратор знімається з обліку.

Підставами для автоматичного скасування реєстрації також є:

- припинення комерційної діяльності;

- повідомлення контролювального органу про закриття господарської одиниці;

- ліквідація суб’єкта підприємництва у зв’язку з банкрутством, смертю ФОП, визнанням цієї особи повністю або частково недієздатною.

Зняття з обліку в ДПС підтверджується шляхом надсилання повідомлення в електронному кабінеті й фактично означає виключення ПРРО з Реєстру і закриття фіскального номера з неможливістю його подальшого використання.

Штрафи за відсутність РРО

ФОПи та юридичні особи, що приймають оплату готівкою або банківською карткою без використання касового апарату, мають сплатити штраф у розмірі:

- 100% вартості товару, проданого без видачі чека, — в разі скоєння правопорушення вперше;

- 150% — у кожному наступному випадку.

Менш суворою є відповідальність ФОПів-«єдинників» 2 та 3 групи, що не сплачують ПДВ та не торгують:

- лікарськими засобами;

- підакцизними товарами;

- ювелірними виробами;

- медичною й складною побутовою технікою.

Штраф за невикористання РРО цими категоріями підприємців становить 25% і 50% відповідно. «Послаблення» діє під час воєнного стану: з 1 серпня 2023-го та попередньо до 31 липня 2025 року. Якщо бойові дії в Україні припиняться раніше, штрафні санкції найімовірніше стануть жорсткішими.

Штрафи за неподання електронної звітності з РРО

У випадку використання в магазині, закладі харчування чи обміннику валют звичайного касового апарату суб’єкт підприємництва зобов’язаний подавати на вибір:

- копії розрахункових документів і фіскальних звітних чеків — щоденно;

- звіти щодо застосування РРО та КОРО (форма № ЗВР-1) — не пізніше 15-числа місяця, що настає за звітним.

Недотримання цієї вимоги загрожує штрафом у 30 неоподатковуваних мінімумів доходів громадян, що станом на лютий 2024 року становить 510 грн. Найпростіший спосіб уникнення неприємностей та непорозумінь з податківцями — використання ПРРО. Сучасний софт дозволяє надсилати дані в автоматичному режимі. Отже, підприємці можуть спокійно працювати та не турбуватися щодо звітування перед ДПС навіть у разі тимчасової відсутності світла чи інтернету.

Штрафи за використання РРО з закінченим терміном дії

Термін служби касових апаратів зазвичай встановлюється їхнім виробником. Втім, цей строк не може перевищувати 9 років з дати випуску чи 7 років з початку використання. Пристрої, термін експлуатації яких сплив, уже не вважаються РРО. Отже, продавці та надавачі послуг, що застосовують «прострочене» обладнання, мають сплатити:

- штраф за відсутність касового апарату (100% або 150% від суми продажів);

- адмінштраф — 34–85 грн, якщо правопорушення здійснене продавцем чи касиром вперше, або ж 85–170 грн у разі повторного недотримання законодавчої вимоги.

У випадку здійснення розрахунку посадовою особою сума адміністративного штрафу дорівнюватиме 85–170 і 170–340 грн відповідно. Ненадання покупцеві можливості розрахуватися за допомогою електронного платіжного засобу може обійтися в 1700–3400 грн.

Штрафні санкції не застосовуються на тимчасово окупованих територіях, у регіонах ведення активних воєнних дій або тих, де існує висока ймовірність боїв.

Де отримати консультацію щодо ПРРО

Для одержання інформації стосовно реєстрації та використання фіскальних апаратів і софту підприємці можуть звернутися:

- в контакт-центр ДПС за номером 0–800–501–007;

- на гарячу лінію територіальних органів податкової служби. Номери телефонів з позначкою «з питань застосування РРО/ПРРО» вказані на сторінці контактів на порталі ДПСУ.

Крім того, професійні консультації надають фахівці компаній — провайдерів ПРРО.

На сайті Portmone підприємці знайдуть чимало корисної інформації про податки та збори, реєстрацію ФОП, зарплати та соціальні виплати. Крім цього, на нашому сайті та в мобільному застосунку ви можете швидко здійснити переказ грошей з картки на картку, оплатити комуналку і харчування дитини в садочку, придбати страховий поліс на автівку та здійснити безліч інших транзакцій.